Blockchain(blok zinciri) kavramının son yıllarda gündemimizde oldukça yer eden bir kavram haline geldiğini görüyoruz. Peki, sizler bu alanda fiilen de çalışan bir uzman olarak kısaca bizlere blockchain’in ne olduğunu tanımlamanızı isteyebilir miyiz?

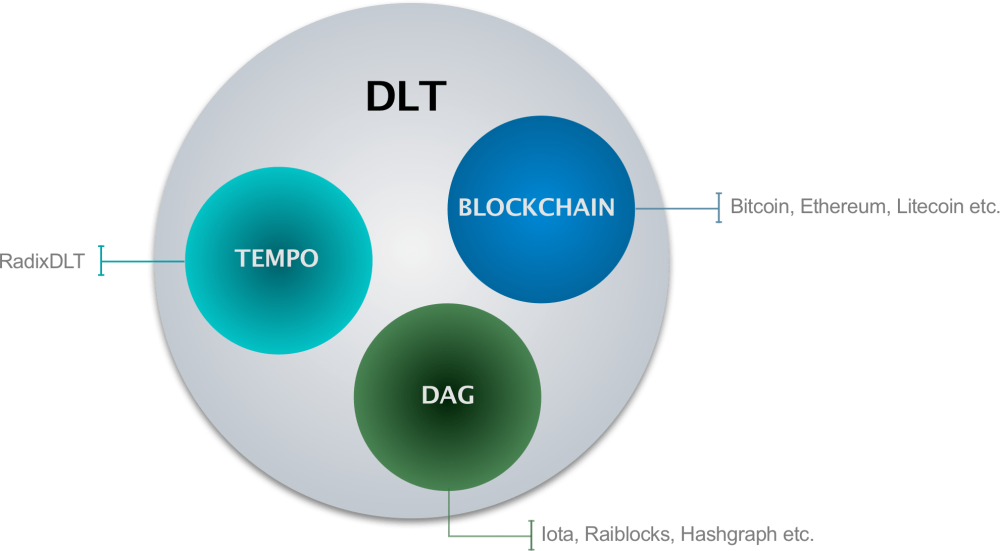

Bir blok zinciri, paylaşılan ve dağıtılmış bir dijital veri yapısıdır. Veri yapısı, başka bir deyişle, dijital işlemleri, veri kayıtlarını ve çalıştırılabilir dosyaları içerebilen bir defterdir. İşlemler, blok adı verilen, zaman damgalı ve olayların sıralanma sırasını veya "blok zincirini belirleyen bir kayıt zinciri oluşturan önceki bloklara kriptografik olarak bağlanan daha büyük oluşumlarda toplanır. Veri yapısının kendisini tanımlamanın yanı sıra, literatürde geniş çapta dijital konsensüs mimarilerini, algoritmaları veya bu tür mimarilerin üzerine inşa edilen uygulamaların alanlarını temsil etmek için kullanılır.

Blockchain sisteminin çalışması için dijital bir ağ olması gerekli midir?

Blok zincirleri dijital ağlarda çalışır. Bu tür ağlarda veri aktarımı, verilerin bir yerden diğerine kopyalanmasına eşdeğerdir. Örneğin, kripto para alanında bu, dijital paraları bir kullanıcının elektronik cüzdanından diğerine kopyalamaya eşdeğerdir. Temel zorluk, sistemin madeni paraların yalnızca bir kez harcanmasını ve çifte harcama yapılmamasını sağlaması gerektiği gerçeğinde yatmaktadır. Geleneksel bir çözüm, işlem yapan taraflar arasında güvenilir aracı olarak hareket eden ve işi depolamak olan bir merkez bankası gibi merkezi bir otorite noktası kullanmak, defterin geçerli durumunu korumak ve kayıtları güncel tutmaktır.

Doğru anlamak için soruyorum. Blockchain teknolojisi genel olarak aracıları ortadan kaldırıyor diyebilir miyiz?

Kesinlikle aracılar ortadan kaldırılıyor. Blockchain teknolojilerinin temel amacı, aracılara ihtiyaç duymaksızın işlemleri doğrulamak ve defterin bütünlüğünü korumak için ortaklık içinde çalışan dağıtılmış bir dijital kullanıcı ağıyla değiştirmektir. Merkezi sistemlerin aksine, blok zinciri ağının her üyesi, defterin kendi kopyasını tutar veya ona açık buluttan erişebilir. Sonuç olarak, ağdaki herhangi biri sistem işlemlerinin geçmiş günlüğüne erişebilir ve bunların geçerliliğini doğrulayarak yüksek düzeyde şeffaflık sağlayabilir.

Merkezi yönetim kaldırılırsa, buradaki zorluk, defterin birden çok kopyasını konsolide etmek ve senkronize etmek için verimli bir yol bulmaktır. Doğrulama ve defter konsolidasyonunun kesin süreci, farklı blok zinciri türleri için değişiklik gösterir, ancak prensip olarak ağ üyeleri, defterin sürümlerini sezgisel olarak dağıtılmış oylamaya benzer bir süreç aracılığıyla karşılaştırır.

Peki, bildiğimiz kadarıyla blockchain sistemleri aslında Bitcoin adı verilen kripto paralarla gündeme geldi. Bu konuyla ilgili bizi bilgilendirebilir misiniz?

Dünyanın ilk kripto para birimi Bitcoin, gerçek kimliği bilinmeyen bir yazar olan Nakamoto tarafından yayınlanan bir makalenin kamuya açıklanmasının ardından 2009 yılında kuruldu. Dağıtılmış bir P2P iletişimini kullanan elektronik nakit ödeme sistemi anonim ve bilinmeyen internet kullanıcıları arasında işlem gören dijital nakit, bir merkez bankası tarafından değil, işbirliği içinde çalışan ve güvenliği sağlamak için kriptografi kullanan bir bilgisayar ağı tarafından verilir veya kontrol edilir. Fikir başlangıçta yaygın bir şüpheyle karşı karşıya kalsa da, Bitcoin son yıllarda belirsizlikten çıktı, fiyatı % 2000'in üzerinde arttı ve günümüzde 140.000 $ civarında işlem görmektedir. Bitcoin sistemindeki her kullanıcı, madeni paraların bulunduğu bir dijital cüzdana sahiptir. M-cüzdana sadece kullanıcının gizli özel anahtarıyla erişilebilir.

Cüzdanın adresi veya Bitcoin adresi, bir kullanıcının genel anahtarından türetilir ve bir kullanıcıyı tanımlamak için kullanılır ve takma ad sunar. İlklendirmeden kesinliğe kadar, bir Bitcoin işlemi sonraki prosedürü izler. Bir Bitcoin işlemi başlatılmadan önce işlem yapan tarafların birbirlerinin genel adreslerini bilmeleri gerekir. Gönderen, cüzdanında yeterli miktarda bozuk para depolanırsa, giden bir işlem oluşturur. Bir işlem, takas edilen jeton miktarı ve işlem yapan tarafların adresleri hakkında bilgi içerir. Bir işlem, alıcının açık anahtarıyla şifrelenir, gönderen tarafından dijital olarak imzalanır ve ardından Bitcoin ağına iletilir. Özel düğümler, son 10 dakika içindeki tüm giden işlemleri tek bir blokta toplar. Bu düğümler aynı zamanda doğrulama sürecinin ince ayarından da sorumludur, böylece ortalama olarak bir bloğun doğrulanması ve blok zincirine dahil edilmesi yaklaşık 10 dakika gerektirecektir.

Daha sonra, genel olarak madenciler olarak bilinen onaylayıcı düğümler, kriptografik bir bulmacayı çözmek için birbirleriyle rekabet etmeye başlar ve bloğu mevcut deftere ekleme ve iki bölümden oluşan bir mali ödül alma hakkını kazanır: tüm ağ üyeleri tarafından kabul edilen bir ödül (12,5 Bitcoin'de duruyor) ve işlem tarafları tarafından sunulan işlem ücretleri. Başarılı madenci, genel olarak 'işin kanıtı' olarak bilinen gerekli hesaplama çalışmasına dayalı rastgele bir seçim süreciyle seçilir. Bir madenci başarılı olduğunda, çözüm ağa iletilir ve diğer madenciler bir sonraki blokta çalışmaya başlar. Sonraki bloklar, yeni doğrulanmış bloğun ve işlemlerinin hash çıktısını içerir.

Kullanıcılar, bir bloğun geçerli olduğundan emin olabilirler, çünkü üretilmesi hesaplama açısından pahalıdır ve önceki bloklarla bağlantılıdır. Ortalama olarak yaklaşık her 10 dakikada bir blok oluşturulur. Doğrulama süreci birçok madenci tarafından paralel olarak yürütülür, bu nedenle bir işlem, konsolide edilmesi gereken birden fazla zincire yol açan iki veya daha fazla bloğa dahil edilebilir. Blok zincirinin ortaya çıkan yapısı bir bloklar ağacıdır ve konsensüs, ağacın kökten (oluşum bloğu) yaprağa (en son işlemleri içeren blok) geçerli yolunu ifade eder.

Bu sorunun çözümü, ağın birden çok zinciri izlemesi, ancak sonunda ağ üyelerinin, defterin geçerli durumunu temsil etmek için oluşturulan en uzun zinciri veya hesaplama açısından en pahalı olduğunu düşünmesidir. Tek bir bloktaki herhangi bir değişiklik, sonraki tüm bloklar için yenilenmiş hesaplama çabası ve çalışma kanıtı gerektirir. Sonuç olarak, bir hesaplama azınlığı, diğer tüm doğru madencilerin hesaplama gücü tarafından geride bırakılır, bu da Bitcoin'i kötü niyetli saldırılara karşı çok dirençli kılar.

Bunun yanı sıra blockchain tabanlı geliştirilen başkaca uygulamalar ya da sistemler var mıdır?

Elbette. Akıllı sözleşmeler olarak adlandırılan Ethereum kripto para biriminin kullanıldığı sistemlerin yanı sıra Ripple, Corda gibi para birimleri de bulunmaktadır. Ancak; bunların içinde en çok kullanılanı Ethereum tabanlı sistemlerdir. Bitcoin en büyük ve en köklü blok zincirini temsil ederken Ethereum, kripto para birimlerinin yanı sıra blockchain uygulamalarına da hâkim oldu. Ethereum yenilikçi bir Blockchain tabanlı sanal makine ve blockchain mimarileri üzerinde çalışan Cloud 2.0 platformu kullanıcıların oluşturmasına olanak tanıyan yerleşik bir programlama dili ile Ethereum, kullanıcı tarafından oluşturulan akıllı sözleşmelere olanak tanır ve işlem tabanlı uygulama konseptlerinin üzerine inşa edilebileceği çok amaçlı bir teknoloji platformu oluşturmayı hedefler. Birçok girişim, fon sağlamanın bir yolu olarak İlk Para Teklifleri (ICO'lar) için Ethereumbased coin'ler ve kripto para birimleri kullanıyor. Ethereum'un temel uygulamalarından biri akıllı sözleşmeler ve Merkezi Olmayan Uygulamalardır (DApps). DApp'ler, bağımsız olarak ve insan müdahalesi olmadan çalışabilen açık kaynaklı, merkezi olmayan uygulamalardır. DApp'ler kripto para birimleri veya belirteçleri kullanır, bir bilgisayar ağında yürütülür ve çıktıları halka açık defterlerde depolar. Hukuk ve regulasyon politikaları genelinde hangi türde gelişmeler mevcuttur? İlk başta, AB politikası düzeyinde ana odak noktası, kripto varlıkların ve Bitcoin gibi sanal para birimlerinin ortaya çıkmasıydı. Kasım 2016'da, Avrupa Parlamentosu (EP) ile işbirliği içinde, AK, sanal para birimleriyle ilgili EP Kararını (EP, 2016) takiben, DLT'ler üzerine özel bir grupla FinTech'te yatay bir görev gücü kurdu. Karar özellikle,ödemeler söz konusu olduğunda, özellikle de fonların sınır ötesi transferine gelince, finans sektörü için DLT'lerin potansiyelinin altını çizdi. Daha geniş bir ölçekte, takas, uzlaştırma ve diğer ticaret sonrası yönetim süreçleri, kripto sermaye kitle fonlaması ve özellikle akıllı sözleşmeler kullanan mali ve hukuki sektörlerde uyuşmazlık arabuluculuk hizmetleri gibi işlemlerin kaydedilmesini ve varlıkların transferini ima eden her türlü veriye dayalı süreci dönüştürme potansiyelini de kabul edilmiştir.

Aynı zamanda, bir dizi fırsat ve riski kabul ederken, teknik uzmanlık, sağlam bir yasal çerçevenin geliştirilmesi ve DLT'nin paylaşımlı ve kapsayıcı yönetişiminin teşvik edilmesi dahil olmak üzere gelişmiş düzenleyici kapasiteye duyulan ihtiyaca işaret etti (örneğin , İnternet Yönetişim Forumu'nda Blockchain Teknolojisi üzerine Dinamik Koalisyonun oluşturulması yoluyla). Genel olarak, Karar, DLT'lerin potansiyeli konusunda olumluydu ve esas olarak inovasyonu engellememek için AB düzeyinde orantılı bir düzenleyici yaklaşım çağrısında bulundu. Avrupa denetim otoriteleri (ESA) tarafından yapılan diğer son değerlendirmeler, kripto varlıkların finansal istikrar için potansiyel etkilerine ve mevcut AB ve ulusal finansal düzenleme çerçevelerinin uygunluğuna odaklanmıştır Hala DLT'lere ve blockchain finansal uygulamalarına odaklanan EC, 23 Mart 2017'de FinTech (EC, 2017e)hakkında halka açık istişare başlattı. Amacı, finansal hizmetlerde teknolojik etkin yenilik olarak tanımlanan Komisyon'un FinTech'e yönelik politika yaklaşımını daha da geliştirmek için paydaşlardan girdi aramaktı (EC, 2018, s.2). DLT'ler, kritik teknolojik ve düzenleyici zorlukların ve uygulanması için olası çözümlerin değerlendirilmesi yoluyla AB eyleminin potansiyel olarak yararlı olabileceği bir alan olarak tanımlanmıştır.

Danışmanın ardından 7 Mart 2018'de FinTech Eylem Planı (EC, 2018) yayınlandı ve finans sektörünü değiştiren yeni teknolojiler olarak blockchain ve DLT'ler, dijital tanımlama, mobil uygulamalar, bulut bilişim, büyük veri analitiği ve yapay zeka vurgulandı. İstişareden elde edilen sonuçlara dayanarak ve devam eden AB girişimlerini dikkate alan Eylem Planı, bu aşamada AB düzeyinde geniş yasal veya düzenleyici eylem veya reformun sınırlı bir kapsamı olduğunu ve DLT'nin hala gelişimin erken bir aşamasında olduğunu ifade ediyor. Finans sektörünün dijitalleşmesini daha da kucaklamak için Eylem Planında AB için hedeflenen bir dizi girişimin altı çizildi. DLT'ler söz konusu olduğunda, mevcut AB düzenleyici çerçevesinin kripto varlıklar ve ICO'larla ilgili uygunluğunun bir değerlendirmesi, sözde "madeni paralar" veya "jetonlar" kullanılarak para kazanmanın yeni bir yolu olarak gerekli görülüyor. ESA'lar, ECB ve Mali Denetleme Kurulu (FSB) ve diğer uluslararası standart belirleyiciler ile AT gelişmelerinin önceki ve devam eden izlenmesini takip eder. Bahsedilen diğer bir girişim, AB'deki en iyi uygulamaların belirlenmesi ve inovasyon merkezleri ve düzenleyici sanal alanlar için ortak ilkeler ve kriterler oluşturulmasıyla ilgilidir. Bir yandan, bu tür ortamlar firmaların pazara daha hızlı erişim sağlamasına ve kuralları ve denetim beklentilerini daha iyi anlamasına olanak sağlayabilir. Öte yandan, denetçiler ve düzenleyiciler için ilgili bilgi kaynakları sağlayabilirler ve yeni çıkan iş modellerini ve piyasa gelişmelerini daha iyi anlamalarına yardımcı olabilirler. Eylem Planı, şirketlere yenilikçi çözümlerin sınırlı bir süre için bir otoritenin desteğiyle test edilebileceği kontrollü bir alan sağlaması açısından düzenleyici sanal alanların ekstra yeniliğini açıkça kabul etti. Diğerlerinin yanı sıra Birleşik Krallık, Avustralya, Hong Kong, İsviçre, Singapur, Kanada, Endonezya, Malezya, Tayvan, Tayland ve Japonya'daki gibi devam eden programlar göz önünde bulundurulduğunda, genellikle düzenleyici sanal alanlar orantılılık ve esneklik ilkelerinin uygulanmasına ilişkin birdereceye kadar takdir yetkisi ifade eder. Bu takdir yetkisi, FinTech Eylem Planı tarafından teknolojik yenilik bağlamında potansiyel olarak yararlı olarak kabul edilmektedir.

Ülkemizde blockchain kullanılmaya başladı mı? Şuan kullanan kurumlar var mı?

Elbette. Şu an özellikle ödeme sistemleri ve finansal teknolojiler alanlarında birçok startup düzeyinde olmakla birlikte büyük montanlı teknolojik şirketler bulunmakta ve kullanıcı nezdinde de ürün çıktıları tercih edilmiştir. Örneğin; Menapay, Colendi ya da ilk Türk kripto para borsası olan BTCTurk bunlardan sadece birkaçıdır. Bunun dışında PSD2 olarak tarif edilen Payment Service Directive, İngiltere ve Avrupa Birliği’nde 13 Ocak 2018 itibariyle kurumlar ve üçüncü parti servis sağlayıcılar arasında geliştirilecek yeni uygulamaların yöntem ve işleyişini belirleyen devrim niteliğindeki yasal altyapı kurallar bütünlüğü(Kaynak:https://fintechistanbul.org/2019/04/03/abninuyelerine-zorunlu-tuttugu-psd2-kisaca-nedir/) kapsamında 6493 sayılı Ödeme Ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri Ve Elektronik Para Kuruluşları Hakkında Kanuna 12.11.2019 tarihli düzenlemeyle Türkiye Ödeme ve Elektronik Para Kuruluşları Birliği kurulmuş ve bu konuyla ilgili sorumlu devlet mekanizması bizatihi Merkez Bankası olmuştur. Bu da demektir ki; konuyla doğrudan ilgilenen ve bünyesinde Ödeme Sistemleri ve Finansal Teknolojiler birimi bulunan alanında en uzman bir kurumun desteği ve yönlendirmesiyle finansal alanda çokça yeniteşebbüslerin ve uygulamaların hayatımıza gireceği anlamına gelmektedir.

Sistemin işleyişini daha somut örneklerle anlatabilir misiniz? Bu sistem daha çok hangi alanlarda kullanılacak?

Blockchain teknolojisine dayalı sistemlerde aracılar artık ortadan kalkacak. Şeffaf, hesap verebilir ve daha mikro ölçekte asgari müştereklerde buluşan kişilerin etki analizi bağlamında evrensel bir neticeye ulaşmaları mümkün olacak. Özellikle yolsuzlukla mücadele kapsamında yakın gelecekte devletlerce gündeme alınacağı ifade edilmektedir. Biraz önce de söylediğimiz gibi şimdilik finans sektörü bu anlamda başı çekmekle birlikte özellikle yenilenebilir enerji kaynaklarının aradaki aracıların ortadan kaldırılarak elde edilen enerjinin doğrudan tüketiciye Ethereum tabanlı akıllı sözleşmelerle yapacakları mutabakatlar vasıtasıyla ulaştırılması, sigorta, taşımacılık ve tedarik zincirlerinin yeni düzenlenmesi gibi akla gelebilecek hemen her alanda bu teknolojinin türevleri uygulanmaya başlamıştır ve her geçen günde geliştirilmeye devam edilmektedir.

Son olarak; bizlere söylemek istediğiniz başkaca aydınlatmak istediğiniz hususlar varsa paylaşabilir misiniz?

2009 yılında teknolojinin ve aslında güncel hukukun yapıtaşını da teşkil eden güven unsurunu aracılardan alıp gerçek sahibi olan bireye indirgeyen blockchain teknolojisinin keşfiyle yönetimsel ve regülatif alanlar başta olmak üzere akla gelebilecek en küçük bir insan topluluğu arasında dahi basit bir blockchain sisteminin ihdas edilmesi mümkün olduğundan merkeziyetçi tüm yapıların, kendisini blockchain sistemi tabanlı pratik ve basit uygulamalarla yadsınamaz bu devrim niteliğindeki buluştan faydalanmaları hiçten bile değildir. Birçok organdan oluşan tüzel kişiliklerin başta insan kaynakları, rekabet, uyum, satış ve pazarlama, ödeme sistemleri olmak üzere çeşitli operasyonlarının blockchain teknolojisine uyumunun sağlanması ile zaman ve likitide unsurlarında yapılacak olan her bakımdan tasarruf işlemi ile daha verimli ve ilgili faaliyet alanı kapsamında karar alma mekanizmalarınca belirlenecek hedeflere daha hızlı ulaşılması beklenmektedir.

Bu minvalde; özellikle her tüzel kişiliğin temel blockchain eğitimi ile başlayacak ve sonrasında ilgili tüzel kişiliğin teşkilat yapısının ve hizmet verme biçiminin incelenmesiyle devam edecek, hem güncel regülasyonlara hem de blockchain sisteminin amil kılınması maksadıyla talep edilen veya uygun bulunan birim ya da hizmetlerin hukuki anlamda hazır hale getirilmesinin sağlanacağı süreçlerin dünyanın gerisinde kalmamak adına önemli olduğunu ifade etmeliyiz. FİDAN UĞUR-KENT YAŞAM

Suat ŞİMŞEK Kimdir?

Avukat, eğitmen, yazar, gurme, rehber ve gezgin. 19 Ocak 1973 tarihinde Berlin’de doğdu.1995 yılında İstanbul Üniversitesi Hukuk Fakültesinden mezun oldu. Üniversite yıllarında, İstanbul Defterdarlığında ve Maliye Bakanlığı Baş Hukuk Müşavirliği ve Muhakemat Genel Müdürlüğü’ne bağlı olarak İstanbul Muhakemat Müdürlüğünde görev yaptı. 1997 yılında aynı üniversitede Mali Hukuk alanında Yüksek Lisans çalışmasını tamamladı.

1995 yılında Eke&Şimşek International Law&Consultancy firmasının yönetici ortağı olan Şimşek, yerli ve yabancı birçok şirketin, dünyanın birçok metropolünde, Uluslararası Tahkim Mahkemeleri'ndeki uyuşmazlıklarının hallinde avukat ve danışman olarak görev aldı. Özellikle Vergi ve İdare Hukuku alanında birçok ödülün sahibidir.

Halen İstanbul Barosuna bağlı olarak serbest avukatlık yapan Şimşek, çeşitli gazete ve dergilerdeki hukuk makalelerinin yanı sıra, gezi kültürüne yardımcı olmak amacıyla, yüksek tirajlı ulusal ve uluslararası gazetelerde ve dergilerde gezi yazıları da yazmaktadır.

Dünyanın 160 ülkesine seyahat etmiş olan Şimşek, Fenerbahçe Spor Kulübü, TÜBIYAD, Türkiye Gezginler Kulübü, Fenerbahçe Spor Kulübü Birleşik Vakfı, İ.Ü Mezunlar Derneği, Maliye Okulu Derneği ve birçok sosyal amaçlı dernekte aktif olarak görev almaktadır. Eke&Şimşek International Law&Consultancy yönetici ortağı olarak gerek uluslararası gerekse Türkiye’nin seçkin firmalarına, yeni kanunlardaki değişimler bakımından eğitimlerine devam etmektedir. İnşaat Hukuku ve FIDIC Sözleşmeleri alanında oldukça uzmanlaşmış olan Şimşek, bu konuda çeşitli kurumlarda eğitimler vermeye devam etmektedir.

Profesyonel Eğitim Çalışmalarını aynı anda Kurum İçi Motivasyon Eğitimleri ile de devam ettiren ŞİMŞEK, Bir Gezginin Sırt Çantası, Seyir Defterimden Başlıklar, Dijital Çağda 7 Kıta'da Dünya Vatandaşı Olmak, 81 İlde Lezzetto, Harikalar Diyarı ve UNESCO Dünya Miras Listesi, Antik Yerleşimler ve Tarihi, Mitologya, Antik Yunan ve Roma Mitolojisi, Bir Tur Rehberinin Kaleminden Köşe Bucak Dünya, Konuşan Masa, Trekking ve Ekip Ruhu başlıklı eğitimleri de vermektedir. Suat Şimşek evli ve iki çocuk babası olup; çok iyi derecede İngilizce ve orta düzeyde İtalyanca bilmektedir.